-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:8973

发布日期:2022-04-21浏览次数:6394

发布日期:2022-10-21浏览次数:4735

发布日期:2024-05-13浏览次数:3738

发布日期:2024-03-30浏览次数:3732

发布日期:2022-11-11浏览次数:3511

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:3484

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3274

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3207

发布日期:2022-10-21浏览次数:3112

我国税收法治建设迎来又一重要里程碑,2024年12月25日,第十四届全国人民代表大会常务委员会第十三次会议通过了《中华人民共和国增值税法》,该法将于2026年1月1日起正式施行。

离正式施行还有不到1个月的时间,你准备好了吗?

中华人民共和国主席令

第四十一号

《中华人民共和国增值税法》已由中华人民共和国第十四届全国人民代表大会常务委员会第十三次会议于2024年12月25日通过,现予公布,自2026年1月1日起施行。

中华人民共和国主席 习近平

2024年12月25日

以下我们就其重大变化、对中小企业的影响以及企业应对措施展开详细解读。

01 新增值税法:从“条例”到“法律”的升级

新增值税法的出台,标志着我国现行18个税种中已有14个完成了立法,覆盖了绝大部分税收收入。

作为约占全国税收收入30%的第一大税种,增值税的立法不仅强化了其法律权威,也为市场主体的经营活动提供了更加稳定、清晰的税收预期。新法设置了一年过渡期(2025年),旨在让纳税人、税务机关及社会各界有充分时间理解与适应新规。

整体来看,立法遵循“税制基本稳定、税负水平总体不变”的原则,确保了政策的平稳过渡,但在征税范围、计税方法、征收管理等多方面进行了重要调整与细化。

02 新法重大变化逐项解读与企业影响分析

与现行《增值税暂行条例》及配套政策相比,新增值税法在多个关键领域作出了调整,这些变化将直接影响企业的税务处理与成本结构。

变化一:“劳务”并入“服务”,概念体系更统一

原规定:征税范围中“销售货物”和“提供加工、修理修配劳务”并列。

新法规定:将“加工修理修配劳务”归入“服务”范畴,统称为“加工修理修配服务”。整个征税范围表述为“销售货物、服务、无形资产、不动产”。

核心影响:这并非简单的名词替换,而是概念体系的整合,使增值税的应税交易分类更加清晰、现代。需要注意的是,加工修理修配服务的税率仍维持13%不变,这主要因其业务实质包含大量货物成分,类似混合销售从主征税的原则得以延续。对企业而言,在合同签订、发票开具时需使用新口径,但实际税负无变化。

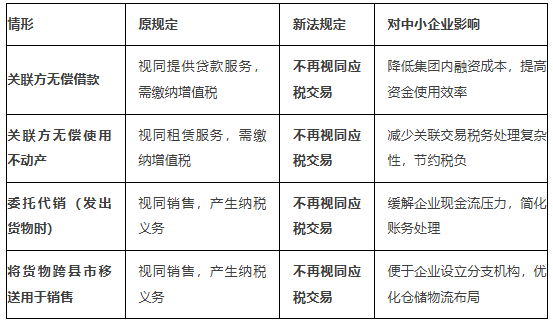

变化二:视同应税交易范围大幅缩减,减轻企业负担

原规定:视同销售情形较多,且存在“其他情形”的兜底条款,实践中对于无偿提供服务、货物移送等是否视同销售常存在争议。

新法规定:明确仅以下三种情形视同应税交易:(1)将自产或委托加工的货物用于集体福利或个人消费;(2)无偿转让货物;(3)无偿转让无形资产、不动产或金融商品。删除了“无偿提供服务”视同销售的规定,并取消了兜底条款。

核心影响:这是对中小企业极具利好的变化。

意味着:

集团内无偿资金借贷、无偿使用资产(如车辆、房产)等常见关联交易,将不再被视同销售缴纳增值税,显著降低了集团内部资金调配和资源共享的税收成本。

委托代销、货物在不同机构间调拨用于销售等行为,在发货或调拨环节不再产生增值税纳税义务,简化了企业核算流程,有利于供应链管理。

用于公益事业的捐赠,后续可能通过专项优惠政策明确,而非直接视同销售,更符合公益导向。

变化三:简易计税征收率拟统一为3%,取消5%档次

原规定:简易计税方法下存在3%和5%两档征收率。例如,不动产租赁、劳务派遣等特定业务可选择适用5%征收率。

新法规定:明确适用简易计税方法的征收率为3%。(注:最终是否完全取消5%征收率,需等待后续国务院实施细则明确。)

核心影响:若5%征收率最终取消,对于原本适用该档征收率的行业(如特定不动产租赁、劳务派遣)而言,税负将直接下降,有利于降低这些行业中小企业的经营成本。

变化四:进项税额抵扣规则优化,利好企业融资与日常经营

原规定:明确购进的“贷款服务”以及“餐饮服务、居民日常服务和娱乐服务”的进项税额不得抵扣。

新法规定:

删除了“贷款服务”进项税额不得抵扣的列举项。这为未来允许企业抵扣贷款利息对应的进项税额打开了法律空间,若能落地,将显著降低所有企业的融资成本,特别是对资金需求旺盛的中小企业是重大利好。

将“餐饮服务、居民日常服务和娱乐服务”的不得抵扣限定为“购进并直接用于消费的”。这意味着,企业为生产经营目的(如招待客户、作为产品组成部分)购进的这类服务,其进项税额有望允许抵扣。

核心影响:抵扣范围的优化,体现了“税收中性”原则,使增值税链条更为完整。企业需注意区分服务用途,并保留相关证据(如合同、报销事由说明),以便合规享受抵扣。

变化五:“境内”应税交易判定标准调整,适应数字经济

原规定:判定服务是否在境内销售,标准之一是“购买方在境内”。

新法规定:对于销售服务和无形资产,判定标准修改为“服务、无形资产在境内消费,或者销售方为境内单位和个人”。删除了“购买方在境内”这一标准。

核心影响:这一变化更符合数字经济时代跨境交易的特点,明确了“消费地”原则。对于向境外单位购买服务、但实际在境内消费的企业,可能成为增值税扣缴义务人,需要加强跨境交易的税务合规管理。

变化六:其他重要调整

小规模纳税人标准法定化:首次在法律层面明确,年应征增值税销售额未超过500万元的纳税人为小规模纳税人。标准调整权赋予国务院,增强了灵活性。

留抵退税制度法定化:明确当期进项税额大于销项税额的留抵部分,纳税人可选择结转下期抵扣或申请退还,赋予企业更灵活的现金流管理权。

起征点适用范围扩大:将起征点规定适用于“小规模纳税人”,而不仅限于“个人”,为未来对小规模企业实施永久性免税政策预留了空间。

明确不征税项目:将“员工为雇主提供服务取得工资”、“依法取得征收补偿”、“存款利息”等明确为不征税项目,其中“征收补偿”由“免税”调整为“不征税”,其对应的进项税额无需转出,对涉及拆迁补偿的企业更为有利。

出口退税申报设定期限:要求出口货物应在报关出口之日起36个月内申报退(免)税,逾期视同内销征税,强化了出口企业的合规时效要求。

强调“以数治税”:法律层面明确推广电子发票,并要求各部门建立涉税信息共享机制,预示着税收监管将更加精准、严格。

企业应对新增值税法的措施建议

面对即将实施的新法,企业应未雨绸缪,主动适应,重点可从以下几方面着手:

1. 开展系统学习与内部培训:组织财务、税务、业务等相关人员深入学习新法条文及后续出台的实施细则、官方解读,准确把握新旧法差异,特别是视同销售、抵扣规则、境内判定等核心变化点。

2. 全面梳理业务流程与合同:对照新法,审视企业当前各类交易(特别是关联交易、跨境交易、特殊销售模式),评估税务影响。修订合同模板中的涉税条款(如价格是否含税、发票类型、纳税义务约定等),确保2026年后签署的合同符合新法要求。

3. 调整会计核算与税务管理流程:根据视同销售范围缩小、抵扣规则变化等,更新内部税务操作手册和财务核算细则。对于可能允许抵扣的贷款利息、商务性质餐饮服务等,提前规划票据管理,确保合规抵扣。

4. 评估纳税人身份与计税方法选择:小规模纳税人应评估自身业务发展,若销售额接近500万元标准或会计核算日益健全,可权衡是否登记为一般纳税人。同时,关注简易征收率统一政策,评估对税负的影响。

5. 加强跨部门协同与证据留存:业务部门在进行商务招待、采购服务时,应明确用途并留存备查资料(如会议通知、行程单、业务协议),以支持进项税额的合规抵扣。财务部门需与业务、法务等部门紧密沟通。

6. 利用过渡期进行合规自查:在2025年过渡期内,结合新法方向,对企业历史期间的增值税处理进行梳理,对可能存在争议或风险的事项提前进行整改,确保在新法实施时轻装上阵。

7. 关注后续配套政策动态:新法的实施有赖于实施细则等配套文件。企业需持续关注国务院、财税部门发布的后续规定,特别是关于5%征收率、贷款服务抵扣、混合销售判断细则等尚未明确的事项,及时调整应对策略。

新增值税法对当下经济发展的意义

《中华人民共和国增值税法》的施行,是我国财税体制改革迈向成熟、定型的关键一步。广大企业应积极拥抱变化,深入理解新规,做好充分准备,从而在更加法治化、规范化的税收环境中,实现自身的稳健与长远发展。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线