-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:10949

发布日期:2022-04-21浏览次数:6726

发布日期:2024-12-31浏览次数:5966

发布日期:2022-10-21浏览次数:5637

发布日期:2024-05-13浏览次数:4973

发布日期:2024-03-30浏览次数:4630

发布日期:2022-11-11浏览次数:4476

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

重磅!个人养老金制度落地!证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:4150

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:3937

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:3860

大暑,是一年中阳光最猛烈、气温最高、雷雨天气横行的节气。高温酷热、雷暴频繁,雨量充沛,是万物狂长的时节。

今天因回应粉丝疑惑,提笔写的这篇文章,真是刻不容缓。

最近审计监管的处罚越来越多,越来越重。有位专家向我提出了今年行业处罚的一个特点:就是处罚决定和违规发生时间的时间差达到了5.9年,是近年来最长的,并询问了我的意见。我的看法如下:

“这是中国资本市场和审计市场(不要忽视那90%不公开披露的公司年度审计报告的质量)与权贵资本主义的博弈,也就是管理层凌驾于控制之上所曝露的人性贪欲所造成的。

但也就5-10年的时间差,不能更长了,我的判断是基于以下四点:

第一,2018年后新股上市市盈率突破23倍,甚至100多倍都很多(也就是为上市目的而包装过的财报净利润为基础定价购买股票,要100多年才能收回投资成本,而且是此包装利润始终保持不变的情况下,懂的都懂)。如此大的利益,舞弊造假上市的冲动可想而知。但在过往5年多的中美贸易战格局下,中国部分上市公司盈利或体外循环资金都已显著下降,离爆雷仅仅一步之遥。所谓纸包不住火,除非直接退市或兼并重组。当初辛辛苦苦上市的成本很高,退市是万万不行的,权贵资本家们是万万不能答应的。但兼并重组又离不开,审计、评估、工程造价把资产包装放入上市公司,但上市公司手里还有多少真正的现金?这种腾挪只是时间换空间,但我们空间有限,证监会对公众利益公司的监管提升到财政部同一层次,就是独立强监管的信号,今天当然普通民众希望有名有实。

第二,以前说上市前虚饰财报比比皆是,因为权贵资本或台面上的实控人是通过IPO的流动性溢价赚取超额收益的。但正如刘纪鹏讲的中国很多上市公司的治理层(实控人,相对控股第一大股东,当然也有第二大股东跟第一大股东是一致行动人而没被监管及时发现的)和管理层(董事会)是一家人。失去了控制,管理层凌驾于控制之上导致上市后造假可能更凶猛,因为2018年后如此高的发行市盈率。不只是延续舞弊造假,而是变本加厉,通过将超募资金购买包装虚饰的资产(科研研发、土地和厂房工程等长期资产,短期内较难发现舞弊造假),从而套取已募集资金(动辄几十亿甚至更多的超募资金,谁不心动?)。资产收益率或净经营现金流在未来就会显著下降,爆雷也就一步之遥,但违法时间跨度(舞弊造假被发现、调查、取证、博弈和接受处罚)更长了。

第三,这个5.9年的更长时间差就是我说的持续造假,挪用超募资金去体外导致。造成的后果就是相对控股大股东或背后实控人成为超级资本家,在挪用过程中一定会是变相寻租,所以监管就更难了,博弈空间就更久了。

第四,为什么有人大代表和政协委员前一段时间集中提出对会计师事务所的审计失败甚至于舞弊造假的处罚要重师(签字会计师)不重所(会计师事务所),这是对我们审计行业有多大的误解?没有公章,审计报告能签发吗?社会主流阶层并不了解什么是正确的审计监管,只是喊喊口号。”

年报审计客户通常分为公众利益公司和非公众利益公司。公众利益公司的年报审计情况需要公开披露,监管相对比较严格。

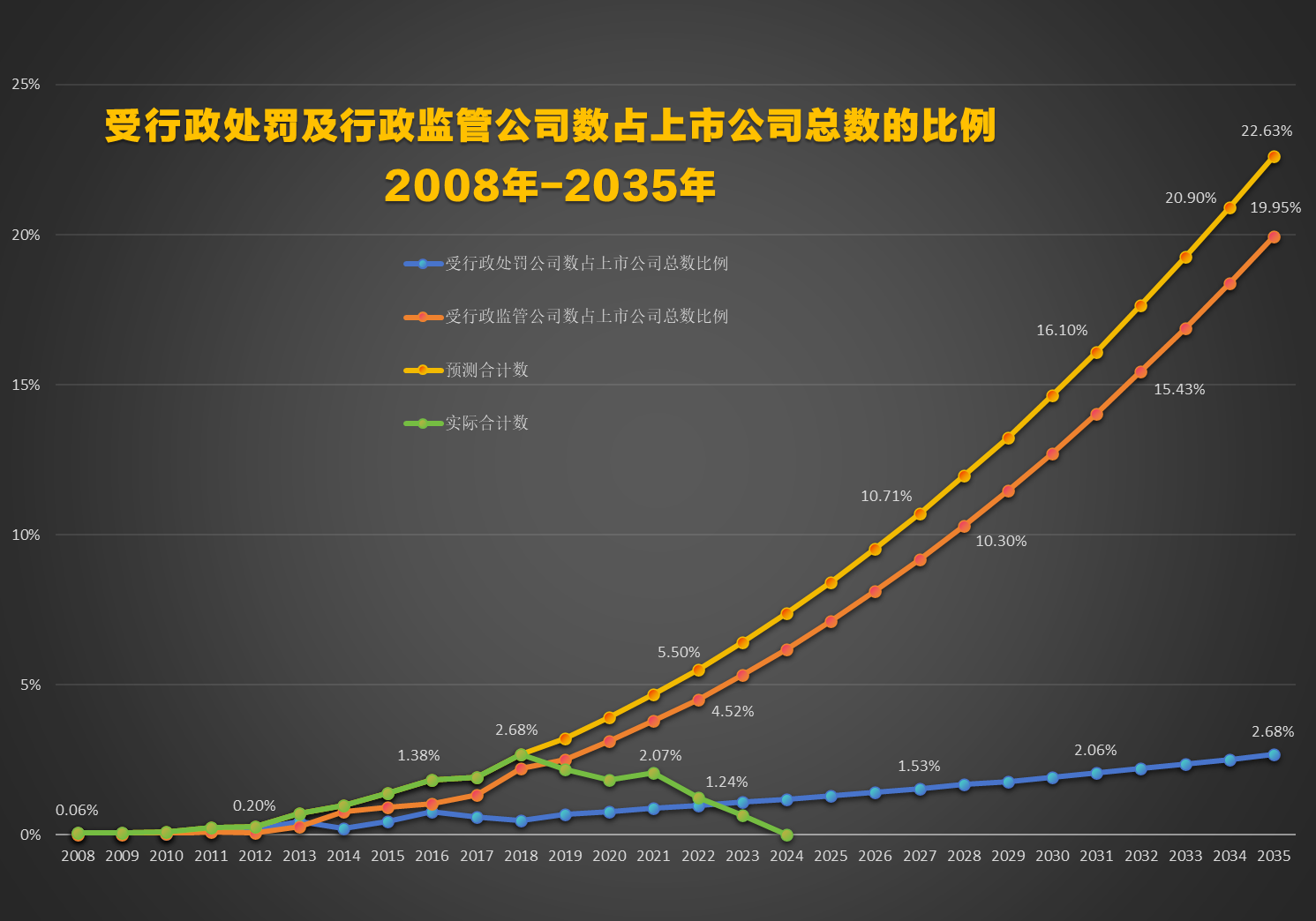

我们将2008年-2024年中,因上市公司年报审计受到行政处罚或行政监管的会计师事务所做了一个统计,并预测之后十年可能发生的趋势,见下图:

图注:

1.2019年-2035年的数据中受行政处罚公司数以及受行政监管公司数为预测值,由于上市公司造假披露是有延后性的,一般会在5-8年左右暴露出来,因此2018年之后的受处罚及监管数是不完整的,只能用预测数来进行趋势分析。

2.本次对2019年-2035年数据预测,采用的上市公司总数是2018年的3584家上市公司数目,预测出来的结果可能与实际不符,只显示了整体可能的趋势。

3.以2035年数字为例,合计数22.63%是指截至2035年止可能会有22.63%左右的上市公司,因其年报审计会计师事务所可能会受到行政处罚或者行政监管而受到处罚(未能查出舞弊造假的审计失败和未勤勉尽责导致的年度已审会计信息重大失真)。受处罚的公司可能是2018年上市公司的存量,也可能是之后几年新增的上市公司。

4.实际合计数是截至2024年12月31日止实际发生的行政处罚和行政监管数占上市公司总数的比例,因为2019年之后处罚数据不完整,还有一部分审计失败的案例没有公开(或及时)披露,待之后若数据逐渐完整,实际发生的数据可能在预测合计数(橙线)与实际合计数(绿线)的范围之内,也有可能超出预测的合计数(橙线)并呈更大角度向上的趋势,目前无法确定,但在2025年之后的5-10年会清楚呈现。

由于前述上市发行市盈率高启始于2018年前后,之后的中美贸易战使得体外舞弊造假的资金链出现了一定程度的断裂。因此,2019年-2024年这5年时间里最终的审计失败数量可能比前期更多,导致该图的斜率会显著上升。当然这可能要到2030-2035年才能更为确定。但很有可能是当前5500多家上市公司的一半在2035年前后会退市,因为触及了强制退市财务红线。这里要给证监会的监管点个赞。

但这并非是因为失控的年报审计我们所面临的最严峻问题。

当前审计行业的现状跟房地产行业有异曲同工之处。一直喊打假、提高审计质量(房住不炒),但舞弊造假和审计失败层出不穷(房价在2021年之前就是降不下来),导致中国注册会计师协会的会计师事务所综合百家排名对照上述审计失败处罚,俨然成为了审计失败排行榜。

行业里流行着一句戏言:没有被处罚过的CPA,是不具备上市公司年报审计胜任能力的CPA。

但有一点不同的是,当前上市公司的年报审计只占到整体企业量的10%左右(房地产的城镇化率已达到67%以上),也就是说目前我们看到公开披露的审计失败处罚只是那10%的样本量中的一部分审计失败,另外90%的审计失败率会是怎样呢?

在严监管的10%里都已经可能存在一半需要在2035年前后退市,那么余下90%该如何准确预测?

但这是整个国民经济的已审会计信息,如果他失真了,我们在如此重大失真的已审会计信息上所做的决策能正确吗?所以这是一个关乎我们能否守住金融底线的大问题,不能简单视为CPA执业质量的单纯行业问题,而是关系民生的重大问题。

作者:John

来源:审计芸

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线